开云kaiyun官方网站干线明确则更易眩惑资金抱团-开云(中国)Kaiyun官方网站 登录入口

智通财经APP获悉,浙商证券发布研报称,权力市集跨年行情或已运转,重叠贵金属引颈的商品市集火热行情,或对债市财富荒逻辑形成进一步冲击。在利率波动权贵加大的市集环境下,波段交游策略虽表面占优但践诺操作难度较大,买入并握有的票息策略或凭借相对浅薄的操做念路、相对中性的功绩发扬而具有更高性价比。

正文如下:

1.周度债市不雅察

当年一周(2025年12月22日-2025年12月26日),10年国债收益率呈窄幅横盘轰动景色。12月22日,12月LPR报价保握不变,现券收益率冲高轰动;12月23日,流动性充裕环境下现券收益率有所回落;12月24日,宽货币预期扰动,现券收益率保管窄幅轰动景色;12月25日,资金面宽松教授短端利率下行,中长端利率仍相对偏弱;12月26日,资金面保管宽松景色,市集交投情谊偏弱,债市络续轰动行情。截止周五收盘,10年国债活跃券收报1.8355%,30年国债活跃券收报2.2210%。

1.1怎么看待权力市集跨年行情

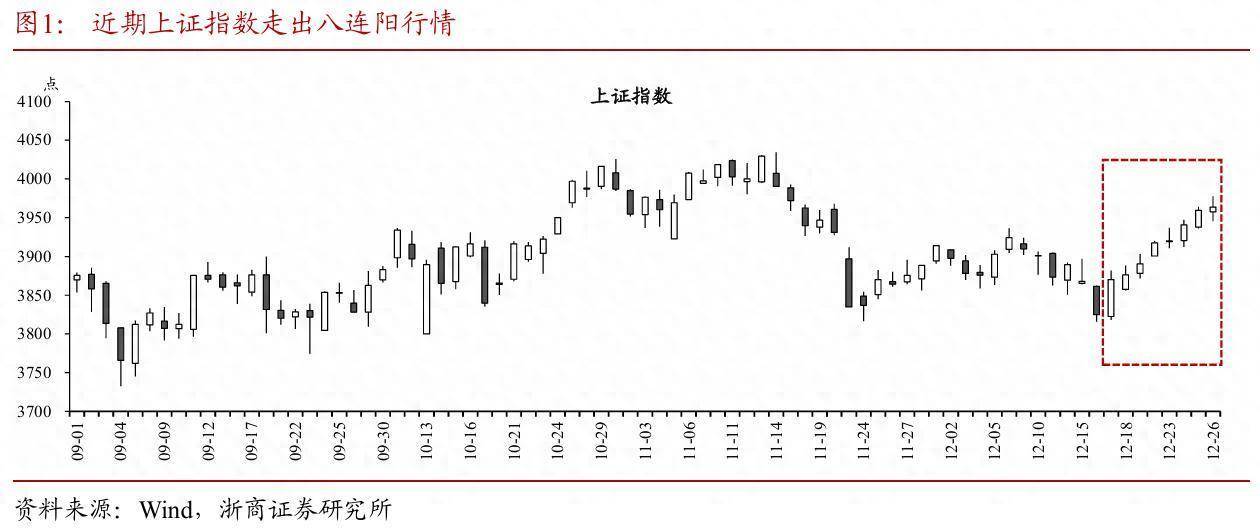

9月以来,权力市集握续处于横盘景色,上证指数在3700点至4100点之间宽幅轰动。12月17日至26日,上证指数走出八连阳行情,跨年行情或已运转。咱们以为,2020年末以茅指数为代表的中枢财富行情或对清爽现时权力市集跨年行情具有一定参考价值。

中枢财富行情带动上证指数走出跨年行情。转头2020年权力市集跨年行情,呈现出以中枢财富行情为主要驱动的明显特征。以茅指数为代表,茅指数于2020年11月26日收报549136.41点的阶段性低点,随后开启一轮稳步高涨行情,至2021年1月25日收报730658.39的高点,时刻涨幅33.06%。上证指数行情运转略晚于茅指数,于2020年12月11日触底反弹,通常至2021年1月25日收报阶段性高点3624.24点,时刻涨幅8.28%。

多身分共振驱动权力市集走强。1)为支吾群众卫闯事件,全球列国央行无数开启宽货币程度,形成流动性充裕的宏不雅环境。2020年12月至2021年1月时刻,DR007呈现走低及底部轰动景色,低利率环境有助于栽培中枢财富估值眩惑力。2)宏不雅经济呈K型复苏态势,龙头公司依托行业竞争上风而具有更为郑重的功绩预期,投资者对功绩结识性的偏好程度权贵提高,从而形成对龙头公司的“抱团式”追捧。3)2020年公募基金郑重偏高的收益水祯祥宁催生出基金刊行及认购原意,2021年1月新刊行基金达168支,总份额5586.60亿份。建仓需求促使公募基金优先建树流动性好、功绩结识性高的中枢财富类股票,形成基金刊行-购买中枢财富-股价高涨-眩惑更多资金的正向轮回。

对比当下,咱们以为或存在通常利好权力市集走出跨年高涨行情的成心身分。1)低利率环境进一步强化,进款利率、10年国债收益率等市集利率已较2020年末出现权贵下行,进一步利好权力市集估值栽培。2)与2020年中枢财富领涨行情雷同,现时呈现较为明显的科技领涨特征,干线明确则更易眩惑资金抱团,从而形成买入-高涨-握续买入-握续高涨的正向轮回。3)连年来宏不雅战略对权力市集的眷注及呵护程度有所加强,三季度以来稳步高涨的权力市集行情或对提振投资者信心具有较强作用,现时市集或已安宁形成看好2026年权力市集慢牛行情的一致预期。4)日期效应下,公募基金或出于保收益、保排行的商量而在年末质问握仓,但反之或通常辅助。若同行机构于年末增握且行情较好,为驻防排行功绩回落,未增握的机构或也需要“被迫增握”以奴婢趋势。5)近期东说念主民币汇率出现握续增值迹象,或对东说念主民币财富形成侧面利好,进一步眩惑外资等增量资金入市。

1.2 权力市集跨年行情对债市影响几何

权力市集跨年行情或已运转,贵金属络续火热行情,比拟之下债券财富发扬相对偏弱。财富荒是驱动此前债券牛市的蹙迫逻辑之一,往后看,该逻辑或靠近松开压力。

财富比价视角下,债券财富发扬相对偏弱。权力市集自三季度开启主升浪行情,在资历约3个月的横盘轰动后,近期录得八连阳高涨行情,跨年行情或已运转,投资者对2026年权力市集长期发扬无数握相对乐不雅格调。商品市集在贵金属行情引颈下短期看厚情谊相对原意,白银行情或尚未见顶,后续不扼杀出现由白银向铜铝等其他金属进行行情扩散的可能性。比拟之下,债券市集全体发扬并不隆起,在十足收益和风险回撤戒指等层面均未呈现出卓绝其他品种的优异发扬。

财富荒逻辑或靠近松开压力。权力市集存在相对一致的看多预期,跨年行情或已运转,巨额商品市集存在结构性轮动契机,现时财富荒问题或已出现存效改善。关于债市而言,此前因财富荒而涌入的资金或靠近流出压力,或对债市行情变成一定负面影响。

1.3 买入并握有的票息策略或更有性价比

波动加重的债市行情使得债券投资靠近不细则性,成本利得或更难取得,票息收益在投资中的蹙迫性或进一步突显,买入并握有高票息信用债策略或具有更高性价比。

2025年纯债基金累计收益率均值为1.44%。截止12月26日,以全市集4157支纯债基金为接头对象,以基金净值变化加上处置费及托管费推测基金践诺收益率,统计可得纯债基金全年践诺收益率均值为1.44%,众数收益率落在1.50%-2.00%区间内,占比达32.14%,收益率向上2%的基金共880支,占比21.17%。波动加重的债市行情使得债券基金较难取得相对亮眼的功绩发扬。

买入并握有的票息策略或具有一定性价比。波段交游虽能在非趋势行情下增厚投资收益,但对交游身手及行情剖析条款较高,咱们商量相对更为浅薄的买入并握有的票息策略。若以3年期AAA级中短票为投资对象,在投资地点为以中债收益率弧线为基准构造的恒按时限臆造券时,截止12月26日全年践诺收益率可达0.93%,在通盘债基中排行76.80%。若投资于确切债券,商量握有历程中久期镌汰所带来的骑乘收益,全年践诺收益率可达1.65%,在通盘债基中排行43.50%。咱们以为,在利率波动权贵加大的市集环境下,波段交游策略虽表面占优但践诺操作难度较大,买入并握有的票息策略或凭借相对浅薄的操做念路、相对中性的功绩发扬而具有更高性价比。

2 债市财富发扬

3 风险领导

宏不雅经济战略或发生超预期的边缘变化,可能导致财富订价逻辑发生改动,变成债券市集出现休养;

机构活动具有一定不能预计性,当机构活动大幅趋同并形成负反当令,可能导致债券市集出现休养;

贵金属价钱波动风险开云kaiyun官方网站。