开云kaiyun官方网站24H1差异为84.9%/25%-开云(中国)Kaiyun官方网站 登录入口

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

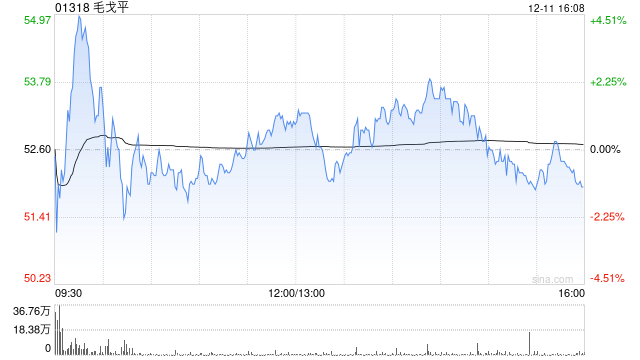

国金证券发布商议申报称,初次笼罩毛戈平(01318),予以“买入”评级,基于光影&东方好意思学理念的强势家具+化妆师IP专科背书+线下线上协同增强,看好高端国货好意思妆品牌成长性。预测24-26年归母净利润9.5/12.7/15.3亿元,磋议公司高端定位稀缺性,予以25年24倍PE,指标价67.67港元/股。

国金证券主要不雅点如下:

公司:存身化妆师IP的稀缺高端国货好意思妆龙头,成长及盈利优。

21~23年收入/净利复合增速差异为35%/41%,1H24差异同比+41%/+41%;22年来毛利率及净利率总体呈擢升趋势,24H1差异为84.9%/25%。据欧睿,23年毛戈平品牌在我国高端彩妆行业排行第9、市占率3.9%,系TOP10中独一国货。公司12月10日港股上市,刊行价29.8港元/股,募资23.37亿港元用于品牌建设、渠谈膨大、出海、加强出产和供应链才能等。

行业:从颜色彩妆向面部彩妆,国产替代趋势加快。

23年面部彩妆市集范畴312亿元、占彩妆的50%+、预测23~28年复合增速8.4%、高于彩妆7.5%的总体增速;面部彩妆成长性更优+单品天花板更高+用户黏性更高,往日由海外品牌占主导,连年国货基于东方皮肤特征和综合结构,在遮瑕/高光/粉底等类目合手续解围。

保举情理1:化妆品IP赋能品牌合手续破圈。

彩妆妆效由手法+审好意思+家具决定,毛戈平高专科性+有品牌印章的妆教视频打造壁垒,小红书/抖音/B站粉丝数82.5/62/91万,化妆师KOL中排行靠前。

保举情理2:彩妆护肤双翼皆飞。

彩妆线存身光影好意思学和东方好意思学,底妆上风权臣,遮瑕、高光等长青单品发达强盛(据真金不怕火丹炉,21-24年在淘系均排行前3),鱼子/羽翼气垫新品拉动粉底市占率合手续擢升(24年抖音/天猫排行擢升至第1/第5)。护肤线定位妆前维养、妆后竖立,得手打造鱼子面膜大单品,23/1H24年零卖额6+/4.5+亿元。畴昔开动来自梯队打造家具矩阵+同系列单品组合使用+口碑单品合手续更新升级加强复购。

保举情理3:深耕百货专柜、奠定高端底色,电商聚焦上风家具快速放量。

专柜通过提供专科试妆办事造成相反化上风,客户优质、升沉率及黏性高(注册会员复购率30%+),1H24末自营专柜数目372个,预测畴昔开店个位数增长,线上引流&家具升级强化复购和拉新,单店合手续优化。聚焦中枢单品+首创东谈主IP赋能+直播加合手,线上快速起量,据蝉姆妈,23/1-11M24毛戈平抖音GMV6.9/11亿元(卓越天猫)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:史丽君 开云kaiyun官方网站